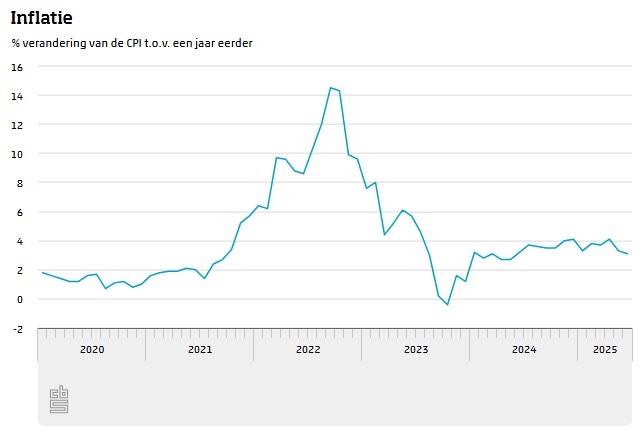

Inflatie is een moeilijk woord voor stijging van het algemene prijspeil. Hoor je iedereen ook altijd zeggen dat alles duurder wordt? Dat is nog waar ook. Door hogere prijzen kun je met iedere euro die je nu verdient, in de toekomst minder kopen. De afgelopen jaren is de gemiddelde inflatie in Nederland tussen de 0,5% en 1,5%.

Inhoud

Wat is het voordeel van inflatie?

Inflatie is heel normaal en zelfs goed voor de economie. Het zorgt ervoor dat consumenten blijven consumeren. Als goederen in de toekomst nog duurder worden, dan koop je deze natuurlijk nu in plaats van later. Het geld blijf rollen en dat is goed voor de economie. En hoe meer vraag er is naar goederen en diensten, hoe hoger de prijs. De winst kan vervolgens weer geïnvesteerd worden voor verdere groei. En zo is de cirkel van de economie compleet.

Wat is het nadeel van inflatie?

Stijgen de prijzen echter te hard, dan is dit slecht voor de economie. Goeden en diensten worden dan té duur waardoor consumenten het geld niet meer uitgeven. Er komt een overschot waardoor de economie verder vastloopt. Centrale banken, denk aan de Europese Centrale Bank (ECB), streven dan ook naar een inflatie van maximaal 2%. Op die manier proberen de centrale banken te voorkomen dat de prijzen van goederen en diensten te hard stijgen waardoor de economie uiteindelijk vastloopt. Centrale banken proberen de stijging of daling van het prijspeil te sturen met het verhogen of verlagen van de rente.

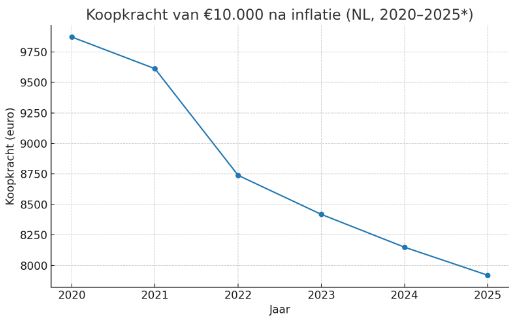

Een ander nadeel van inflatie is dat je geld in de toekomst minder waard wordt. Hierdoor kun je met iedere euro die je nu verdiend, in de toekomst minder kopen. Is de inflatie 0,7%, dan is de euro die je nu verdient volgend jaar 0,7% minder waard. Dit komt omdat prijzen van goederen en diensten stijgen. Om te voorkomen dat je vermogen in waarde afneemt zal je rendement moeten maken. Je moet geld investeren om het vermogen te laten groeien. Als de inflatie 0,7% is, dan moet je het vermogen met minimaal 0,7% laten groeien om de waarde hiervan te behouden.

Sparen levert in de huidige tijd nagenoeg niets meer op. Je zult dus op een andere manier rendement moeten maken om de waarde van het vermogen te beschermen. Dit kan door te beginnen met beleggen.

Rente en de centrale banken (ECB)

De Europese Centrale Bank (ECB) streeft naar een inflatie van maximaal 2%. Een belangrijke factor hierbij is de rente. Om een te snelle stijging of daling van prijzen te voorkomen kunnen centrale banken de rente verhogen. Geld lenen wordt dan duurder waardoor bedrijven en consumenten investeringen uitstellen. Oplopende inflatie wordt door de ECB gestuurd door het verhogen van de rente.

Het omgekeerde is ook van toepassing. Door een lage rente neemt inflatie toe. Dat hoeft echter niet altijd goed te zijn voor de economie en de economische groei. Na het opendraaien van de geldkranen tijdens de financiële crisis in 2008/2009 is de rente wereldwijd gedaald naar een dieptepunt. De negatieve effecten hiervan zijn nog steeds zichtbaar. Sparen levert niets meer op en ook pensioenen zijn gekort.

Deflatie als tegenhanger

Het tegenovergesteld van inflatie is deflatie. Dit is een daling van het algemene prijspeil. Deflatie is ontzettend slecht voor de economie. Goederen en diensten worden dan goedkoper waardoor de winsten van bedrijven teruglopen. Die hebben hierdoor minder geld om te investeren waardoor de economische groei afneemt. Ook consumenten stellen hun aankopen uit omdat ze verwachten dan de prijzen nog verder zullen dalen. Uiteindelijk kan de economie hierdoor in een recessie terechtkomen.

Om deflatie te voorkomen proberen centrale banken een lage inflatie te handhaven door monetair beleid.

Hoe kan ik mijn portefeuille tegen inflatie beschermen?

Eigenlijk is daar geen eenduidig antwoord op. Aandelen doen het historisch gezien goed bij een hoge inflatie. Voeg je aandelen toe aan je portefeuille dan zijn er weer sectoren die het beter doen bij inflatie dan andere. Cyclische bedrijven (bedrijven die nu al veel winst maken) bijvoorbeeld worden minder geraakt dan bedrijven die nog sterk moeten groeien (bedrijven die de winst in de toekomst moeten maken). De financiële sector (banken e.d.) heeft bijvoorbeeld weer voordeel van een een hogere rente.

Beleg je in obligaties, dan is inflatie weer een risico. De koers van obligaties zal dalen als de rente stijgt en daarnaast is het geld dat je na afloopt terugkrijgt minder waard. Bij obligaties loop je een renterisico.

Over het algemeen kun je stellen dat het goed is om je beleggingen zoveel mogelijk te spreiden. Sommige financiële producten doen het goed bij inflatie, andere wat minder. Door te spreiden ben je minder vatbaar voor externe factoren en loop je minder risico.

Reacties